適合 0-100 歲的 4 種罐頭保單!每年 1 萬元,壽險、醫療、意外竟全都包,2020成人新鮮人新生兒罐頭保單保險優缺點比較跟誰買推薦

年底將近,你是否開始準備除舊布新,

除了居家整理,別忘了檢視「保險需求」,

你買的保險有符合「對、夠、好」這 3 點嗎?

如果只買最基本的意外險、醫療險與壽險,

怎樣的罐頭保單,可以每年只花 1 萬元,

就買到足夠且符合需求的保障?

保險商品百百種,

令人眼花瞭亂!

根據金管會「金融市場統計公開資訊」揭露,

至今年 2 月台灣保險業者總計登錄有 54 家。

(編按:此指 2018 年 2 月)

而從今年初至 2 月,

(編按:此指 2018 年初至 2019 年 2 月)

財產保險業新種商品審核總件數更高達 234 件,

人身保險業新種商品審核總件數也有 160 件。

許多保險商品名稱不同但內容大抵相當,

在換湯不換藥的情況下,

如何選到低保費、高保障的必備保單,

就成了許多人煩惱的重要事情。

正巧年底又到了,除了除舊布新外,

這也是一個檢視滿手保單的好時機!

小預算 先準備這 3 種基本險

若預算有限,

可以優先選擇最為基礎的險種做搭配,

包括:定期壽險、醫療險、意外險。

【有保險需求或諮詢請按此】

預算有限情況下

實支實付醫療險為首選

擁有 16 年保險業經歷的

公勝保險經紀人事業部經理黃將偉表示,

預算有限時,第一個一定要買醫療險,

特別是「實支實付醫療險」。

假設孩子生病 1 週,

終身醫療 1 天才賠 1 千元,

「我會問自己,

沒有 5 千塊理賠金可以接受嗎?」

答案是可以的。

但若是住院 5 天要 5 萬元,

1、2 個月的收入很快就沒了,

所以才會建議買實支實付險。

身體狀況可以預防,

但意外卻不能!

所以,確定好醫療險的保障後,

還需要添加「意外險」保單。

黃將偉說明,

意外險有分意外醫療、意外住院和意外身故。

「意外醫療一定要買,

但是意外身故就要看額度需求,

看角色去決定。」

他補充道,

意外險保額在規劃上

通常建議 100 萬元起跳。

預算有限的你,接著還要考慮「定期壽險」。

定期壽險主要是為了支撐「家庭責任」,

如果你是以下這 3 種人:

有子女要養、有父母要照顧、身上有負債,

建議一定要加保定期壽險,

若不幸身故,可以有一筆錢

支撐孩子長大、獨立,並奉養父母。

這就是定期壽險可以解決的責任問題。

「買定期壽險,我會去看費用率。」

黃將偉說明,

定期壽險基本上的內容就是「生與死」,

因為死亡理賠通常沒有太多爭議,

所以同樣買 60 年期的定期壽險,

「我會找費用率最低的」。

罐頭保單僅供參考

仍須依需求做細部調整

許多民眾因為不知道如何買保險,

不知道有哪些險種是必要的,

「罐頭保單」就提供了很好的切入點。

什麼是罐頭保單呢?

根據「保險守門員」網站

〈罐頭保單是什麼?能吃嗎?〉一文指出,

它的起源最早要回溯到 2012 年,

當時 PTT 保險版一位匿名 Apin 的醫生,

分享了小孩的保單應該要如何保,

隨即在網路上發酵造成轟動,

自此就出現了各種版本的罐頭保單內容。

雖然罐頭保單有許多方便之處,

但黃將偉也提醒,看完懶人包之後,

仍須依照自己的需求做調整。

在挑選保單時,

他會針對不同險種有不同的要求,

譬如「醫療險」要挑理賠速度快的公司;

「定期壽險」則是挑便宜的即可;

「意外險」建議購買產險公司的意外險商品,

以低保額換得高保障。

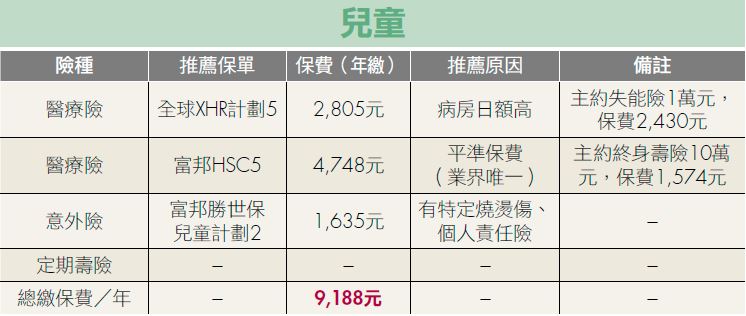

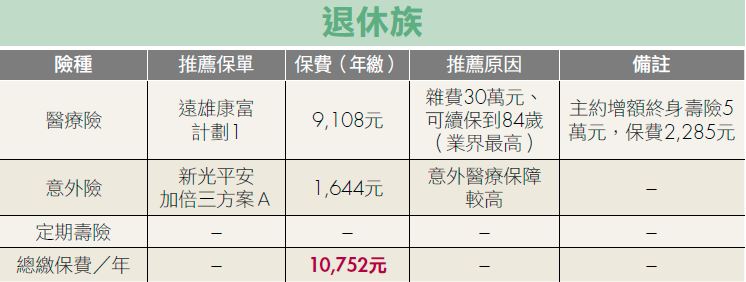

人生4階段》1萬元罐頭保單組合搭配

醫療險+意外險+定期壽險

以下將針對人生 4 個階段

提供醫療險、意外險、

定期壽險罐頭保單,

供讀者朋友們參考。

(圖 / money 錢授權 )

說明:有關年齡設定,兒童為 0 歲女,社會新鮮人為 25 歲女,已婚有子為 40 歲女,退休族為 60 歲女。

資料來源:公勝保經

罐頭保單預算有限

以實支實付醫療險優先

挑選醫療險時,大部分專家都會建議

一定要投保「實支實付醫療險」。

什麼是實支實付?

簡單來說,就是當你生病住院時,

可以在理賠範圍內,

以醫療行為、雜支開立的收據

向保險公司申請給付。

【有保險需求或諮詢請按此】

由於科技日新月異,

醫病及治療手法也不斷推陳出新,

許多自費項目健保並不給付。

而實支實付對於病患的好處,

就在於可以擁有較好的醫療品質。

(圖 / money錢授權 )

「保險應該保大不保小!」

安睿宏觀理財規劃顧問梁永政表示,

若是 3、5 千元等自己付得起的費用,

就無須以保險來做醫療規劃。

民眾應該在意的是當重大疾病發生,

一時需要大筆的金額支出,

自己是否能負擔。

所以比起昂貴、

理賠金額固定且較少的終身醫療險,

挑選適當額度的實支實付醫療險,

就能以較少的費用,

換得更全面的醫療保障。

那麼,如何估算

適合的實支實付保額?

梁永政提供 2 個方向:

①以病房費估算。

想像自己若有住院需求,

想要住的是單人房,還是雙人房?

再到「住處附近的醫院」了解每日病房費用。

一般來說,雙人房健保升等差額約為 2 千元,

單人房金額差距就比較大,

從 4 千 4 百元到 1 萬 5 千元不等。

②「雜費」的評估。

由於現在有太多不可預估的新式療法,

因此建議在雜費給付額度方面,

至少抓 20 萬元左右。

梁永政也補充道, 若行有餘力,

可以保「雙實支實付」,

簡單地說,就是買 2 張實支實付險。

這個做法並不是要賺保費,

而是將實支實付險化作 2 個用途:

一是當 1 張保險的理賠額度不夠用時,

可以透過第 2 張來申請,

便能得到 2 份理賠,

有「增加申請額度」的功用在。

另一個好處,就是當出院後仍須靜養,

多 1 份的實支實付賠償,

就可以作為生活費使用。

所以在評估實支實付保額時,

也可以將薪水、需要生活費用

列入考量範圍。

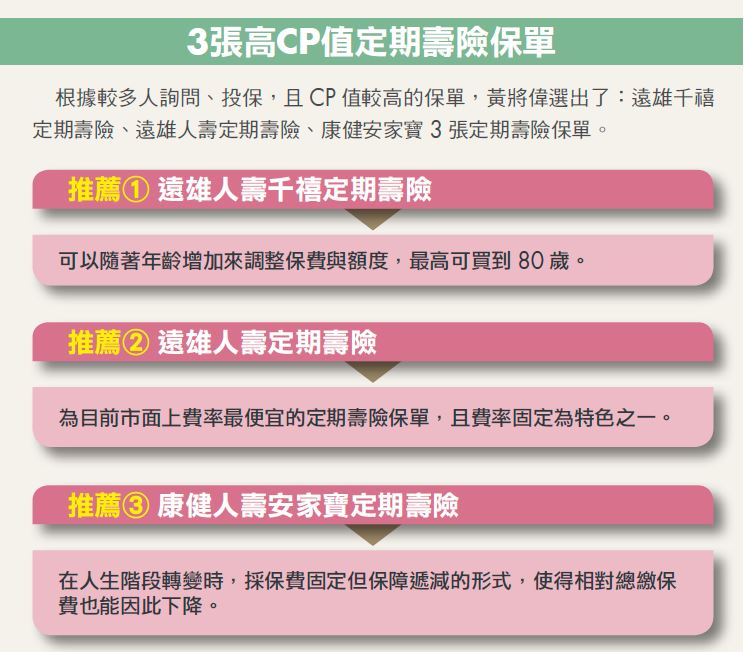

罐頭保單挑選定期壽險

先估算人生責任

定期壽險相對其他險種則單純得多,

「幾乎沒什麼陷阱」,

梁永政說 ,對民眾而言「怎麼買對」比較重要。

在預算有限的情況下,

投保定期壽險,

比起年繳 2 萬元左右的終身壽險,

是 CP 值相對較高的選擇。

(圖 / money錢授權 )

相較於意外及醫療險種,

壽險基本上與

「生死」及「責任」相關

假設不幸喪生,就能靠理賠金照顧所愛的人,

所以在估算保額時,

① 須確認自己

要供養多少人、要養多久

② 要考量債務

若有房貸、車貸或信用貸款,

也需要加進理賠額度中來篩選保單。

定期壽險的好處不外乎便宜,

以及可隨年齡、責任需求的變化做調整。

麻煩的則是自然費率的計算,

以及需要調整保單保額,

導致民眾常買進保費高,

卻不符階段性需求的終身型壽險。

關於這點,梁永政以自身經驗

提供了 1 個小訣竅:

1 次疊買 3 張

「年期不同」的定期壽險。

以一般情況來說,

大部分民眾會在成立家庭後

達到所謂「責任高峰期」,

可能有子女或另一半,

甚至有父母要奉養,

然後隨著年齡增長,責任逐漸下降。

因此,我們可以假設投保的定期壽險,

會隨著人生階段的改變,

從額度 300 萬元、200 萬元降到 100 萬元,

以符合我們的責任需求。

投保時可以將 300 萬元的保額

分成 10 年期、15 年期、

20 年期 3 張保單

(每張各 100 萬元)同時投保,

投保 10 年過後,

保額就會自動從 300 萬元降為 200 萬元,

再隔 5 年,便會降到 100 萬元,

再等 5 年可能達屆退年齡,

定期壽險就剛好全數到齊。

退休後通常處於責任最低的時期,

自然也就沒有再投保定期壽險的需求了,

善用疊買小技巧,

不但能享有定期壽險的低費率與足額保障,

還能省去調整保額的麻煩喔!

罐頭保單產險意外險

保費少、保障大

想像一個畫面:

當一輛火車翻覆,車上數百人當中,

哪些人發生傷亡的機率最高?

會因性別、年齡而有所不同嗎?

不會!因為風險無法預知,

就像最近台鐵的普悠瑪事件,

沒有人可以事先預測。

【有保險需求或諮詢請按此】

但唯一可預先知道的是,

任何風險都可能

會造成生命、財產的損失,

所以從小孩到老人最好都要有 1 張

可以時時刻刻幫忙分散突發風險的貼身護衛,

那就是意外險保單。

意外險就像男人的白襯衫,

是最基本款保單,那該怎麼聰明買?

公勝保經電子商務部數位行銷科經理

林長利建議:

「預算有限,

先買產險意外險。」

主要是因為產險意外險有以下 3 大優點:

① 保費最多可便宜 4 成。

同樣保額 500 萬元,

產險意外險保費最多比壽險意外險便宜 4 成,

這是因為壽險公司人事成本等管銷費用較高,

保費自然就比較貴。

② 一口價買齊套裝保障。

產險意外險通常是一筆保費

就買到「套裝」保障,

包括最基本的意外身故/失能,

特定事故增額理賠,

以及日額與實支意外醫療險。

但壽險意外險

通常就只有意外身故/失能理賠,

若需要額外增加其他保障

就需要加買其他附約,

保費當然就要再往上加。

③ 可取代旅平險。

如果你買的產險意外險

已經包含特定交通意外事故增額理賠,

那麼在保障這 1 年內,

不論出國旅遊或出差,

就不用特別加保旅平險,

因為不管在國內外發生意外事故,

意外險都會理賠。

除非你想要加保旅遊不便險或

旅遊突發疾病醫療險附約,

那才需要額外再花錢加保產險旅平險。

儘管產險意外險「便宜又大碗」,

有些民眾卻對產險意外險

「非保證續保」很不放心,

擔心隔年不能續保怎麼辦?

CFP 張佳瑩認為這是一種誤解,

因為壽險意外險

也不是每張保單都保證續保,

就算提供保證續保,保費高,

也有最高續保年齡限制,

若理賠額度達到給付上限,

保單契約也會終止。

用看護費推算意外險保額

先求有再求夠

所以買意外險的首要重點,

還是要優先擺在「保額是否足夠」

而不是「保證續保」。

那要買多少保額才算夠?

可以依照看護費做簡單推算。

通常 7 級以上失能

就需要請看護照顧,

而每月看護費再加上其他費用,

至少 3 萬元起跳。

再以平均失能後的餘命 10 年計算,

總計要花掉 360 萬元看護費。

而 7 級意外失能理賠金為保額的 40%,

這樣算下來意外險保額

至少要買到 900 萬元。

當然這只是概算,

需要多少保額因人而異,

若預算有限只買 100 萬也可以,

先求有再求夠。

張佳瑩提醒,

投保時要特別留意「繳費」狀況,

因為產險公司不會催繳保費,

萬一保單寄送地址變更,

或保戶扣款銀行帳戶餘額不足,

當產險公司第 2 年沒收到續保保費,

保戶意外險就會自動斷保。

另外,若職業類別變更也要主動告知,

因為意外險是根據職業風險計算保費,

若職業風險提高,

意外險保費也會跟著增加,

甚至有些高危險族群(第 5∼6 類職業)會被拒保。

而 15 歲以下小孩投保意外險,

沒有意外身故保障,

只提供意外失能理賠金。

(圖 / money錢授權 )

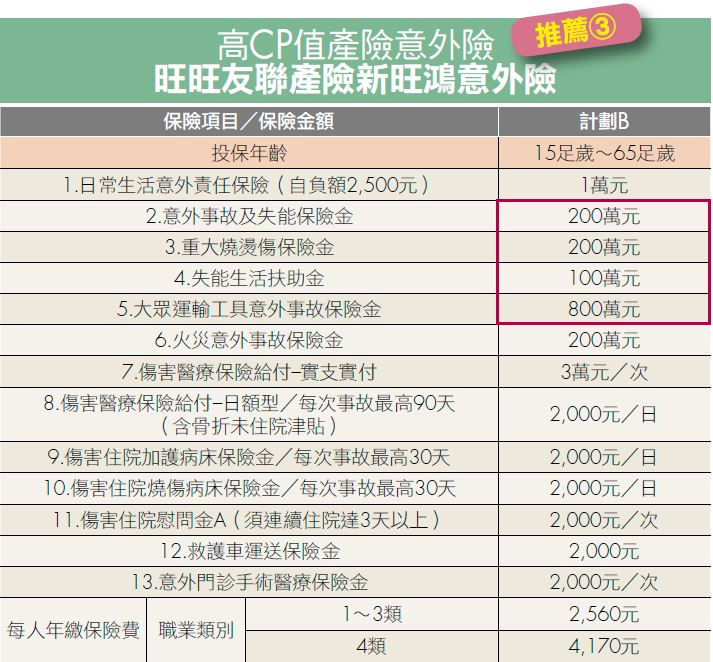

本刊從公勝保經「意外險推薦王 GOGO 保」網站

所列出的 23 家產險、壽險,超過上百張意外險保單中,

挑出 3 張 CP 值相對較高的保單供大家參考。

篩選條件為:

基本意外保額+大眾運輸特定傷害保額增額給付

加起來超過 1 千萬元,

這樣萬一發生特定交通事故導致 1 級失能,

最多可獲得 1 千萬元理賠金。

【有保險需求或諮詢請按此】

本文轉貼自cmoney https://www.cmoney.tw/notes/note-detail.aspx?nid=154470

財富聚寶盆

http://richtb.pixnet.net/blog

line ID : @crl2457d

E-mail : topay6@gmail.com

Facebook粉絲團 : www.facebook.com/richtrbow

留言列表

留言列表